L’economia circolare dell’intelligenza artificiale

Nel 2025 si è formata una struttura di finanziamento senza precedenti nel settore tecnologico, con dinamiche che ricordano la crisi finanziaria del 2008. OpenAI ha accumulato accordi per circa un trilione di dollari, creando una rete di interdipendenze tra i principali colossi tech. Questa rete è potenzialmente fragile e collega investitori, fornitori e clienti attraverso un circuito chiuso.

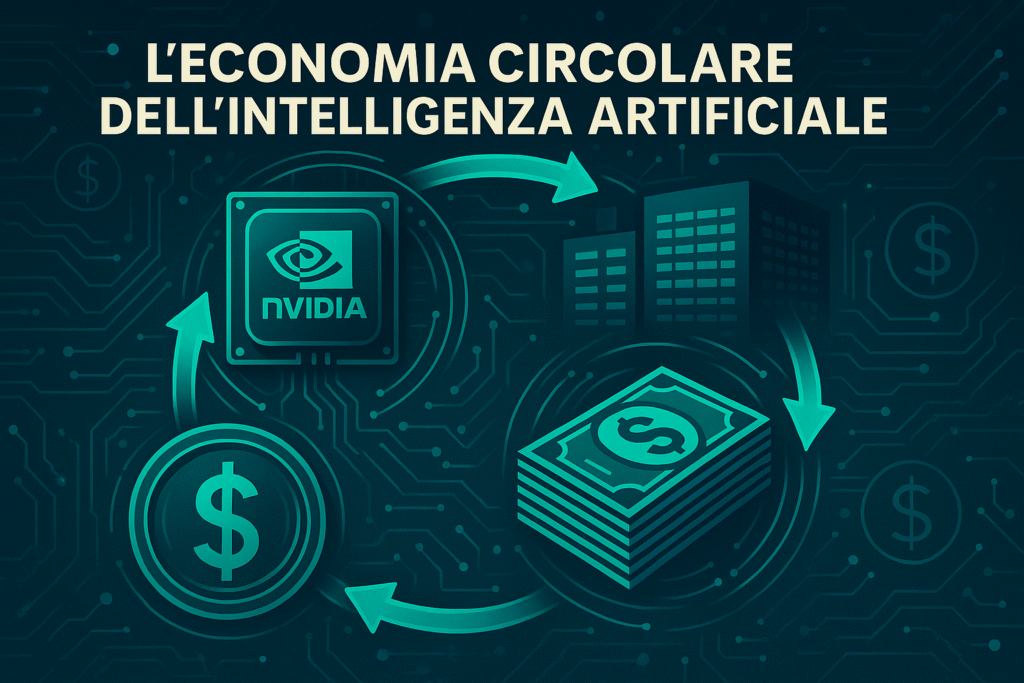

Una catena finanziaria che si auto-alimenta

Nvidia ha firmato un accordo per investire fino a 100 miliardi di dollari in OpenAI in cambio di azioni non votanti. OpenAI utilizzerà questi fondi per acquistare chip Nvidia. Oracle ha siglato un contratto da 300 miliardi di dollari per fornire servizi cloud a OpenAI e investirà a sua volta 40 miliardi in chip Nvidia. OpenAI ha anche accordi da 22 miliardi con CoreWeave, mentre il Project Stargate prevede 500 miliardi per infrastrutture energetiche e data center.

In pratica, i giganti tecnologici sono contemporaneamente fornitori, clienti e finanziatori gli uni degli altri. Il risultato è una forma di “vendor financing” su scala enorme: i produttori finanziano i propri clienti affinché comprino i loro stessi prodotti.

I numeri non tornano

Secondo Deutsche Bank, esiste un gap di circa 800 miliardi di dollari tra gli investimenti necessari per l’AI e i ricavi reali. Alcuni hedge fund stimano che la spesa per data center potrebbe raggiungere 400 miliardi entro il 2025, mentre i ricavi annui dell’AI sono solo tra 15 e 20 miliardi. I ricavi di OpenAI, pur crescendo, non giustificano ancora impegni finanziari così estremi.

Questo crea un rischio sistemico: se uno dei principali protagonisti smette di investire o non riesce a generare ritorni, l’intero circuito potrebbe incepparsi. Inoltre, l’obsolescenza tecnologica dei data center costringe a continui investimenti, aumentando ulteriormente il debito.

I primi segnali di allarme

A ottobre 2025, le azioni Oracle sono scese del 7% in un solo giorno, dopo aver comunicato margini più bassi del previsto nel cloud AI. Moody’s ha espresso preoccupazioni sui 300 miliardi di contratti collegati all’AI, mentre Oracle tratta a multipli superiori al doppio della media di settore.

Il precedente del 2008

Il parallelo storico più inquietante è con i mutui subprime. Prima del 2008, Deutsche Bank impacchettava debiti rischiosi in CDO venduti come sicuri. Oggi, la stessa banca sta cercando coperture contro i rischi dei data center, usando strumenti simili ai CDO sintetici.

In sintesi: la struttura è la stessa, cambia solo il nome.

Michael Burry entra in gioco

Michael Burry, famoso per aver previsto la crisi finanziaria del 2008, oggi ha una posizione short da oltre un miliardo di dollari contro Nvidia e Palantir. Se Burry e Deutsche Bank vedono lo stesso rischio, è un segnale importante.

Eppure i mercati reggono

Nonostante le fragilità, Nasdaq e S&P 500 rimangono in trend rialzista. Gli utili aziendali sono solidi, la liquidità è abbondante e gli investitori continuano a comprare sui ribassi. Per ora, la bolla non scoppia.

I due scenari possibili

- Scenario 1: l’AI è davvero trasformativa. Gli investimenti generano ritorni, il modello circolare regge e le paure si rivelano eccessive.

- Scenario 2: questa è la nuova versione della bolla tecnologica. Quando uno dei nodi salta, gli effetti possono propagarsi rapidamente, proprio come nel 2008.

Conclusione

I mercati restano forti, ma ignorare i segnali sarebbe pericoloso. Se una banca come Deutsche Bank sta cercando protezione dai rischi dell’AI, significa che la fragilità è reale. Non è detto che il crollo sia imminente, ma quando la liquidità si ritira, le conseguenze possono essere pesanti.

.